Новый закон о коллекторах и коллекторской деятельности призван упорядочить соответствующую сферу бизнеса, введя административную ответственность за превышение полномочий.

До недавнего времени физические лица были лишены защиты государства от бесправных действий подобных организаций.

Конкретный живой пример о нарушении коллекторами Закона о коллекторской деятельности (непрерывные звонки гражданке, которая не имеет отношения к взымаемому ими просроченному кредиту)

Здравствуйте!

Сил уже нет, звонят коллекторы с разных номеров, спрашивают совершенно чужую женщину, я ее знать не знаю, мол дала мой номер. Звонки происходят постоянно, уже достали, поэтому собралась решить уже все раз и навсегда. Так этот жулик на той стороне провода продолжает мозг насиловать. И докажи ему кто я и т.д. и т.п. На мое естественное сопротивление, что я ничего не обязана доказывать и что его деятельность незаконна в любом случае, начинает препираться. НЕ выдержала, покрыла его матом и положила трубку. Звонят и доводят в начале дня. Номер я конечно поменяю, но что делать, если нужен этот.

А они звонят из разных мест. У меня прямо высвечивается: челябинск, красноярская территория, плюс звонит автоответчик с москвы и угрожает.

вот то, что звонил сейчас:

+73512209833

а вот вчера:

+73432882385

Я не знаю, что это за Гульнара Рамазановна такая, что набрала кредитов в разных регионах и дала везде мой номер (у меня этот номер давно, не может быть такого, чтоб он ей когда-то принадлежал), но я бы ее придушила, а потом придушила этих уродов, которые звонят людям и выносят мозги.

Официальный текст

Согласно ФЗ №353 «О потребительском займе» от 2013 года коллектором является представитель организации, основное занятие которой приобретение денежных требований, а затем взыскивание долга по ним с заемщика. Причем способы заставить людей выполнить взятые обязательства никак не регулировались государством.

В июне 2019 года был принят Госдумой, а затем одобрен Советом Федерации

«О защите законных интересов и прав физических лиц при осуществлении деятельности по возвращению просроченной задолженности», о чем он?

Новый правовой акт касается только просроченных займов физических лиц. Задолженности юридических лиц, а также долги по ЖКХ не учитываются.

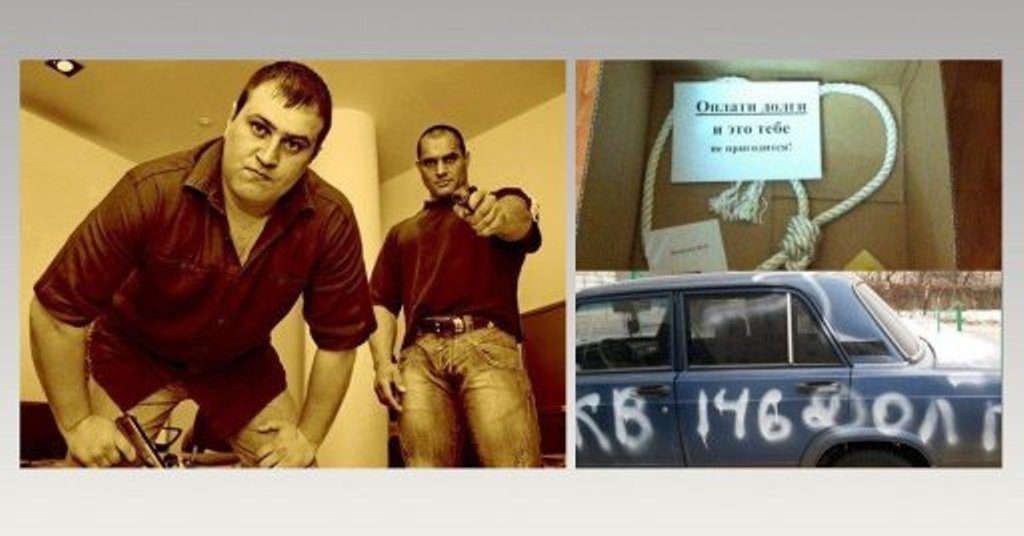

Закон ограничивает действия коллекторских агентств и их представителей в отношении заемщика и регламентирует:

- перечень лиц, имеющих право вести работу с должником по возврату средств;

- методы воздействия на заемщика;

- частоту контактов с физическим лицом, не выполнившим взятые обязательства;

- любые контакты с родственниками должника.

Суть и содержание нового закона

По сути, новый закон призван защитить человека от бесправных действий взыскателей займа, а также внести определенный порядок в деятельность коллекторских бюро.

Теперь алгоритм действий кредитора по взысканию долга (с привлечением коллекторского агентства) начинается с уведомления об этом должника, но не позднее 1 месяца с начала просрочки по займу.

Новшества 2019

Все нововведения, отражающие существенные особенности нового правового акта, которые касаются действий коллекторов, рассмотрены в таблице ниже.

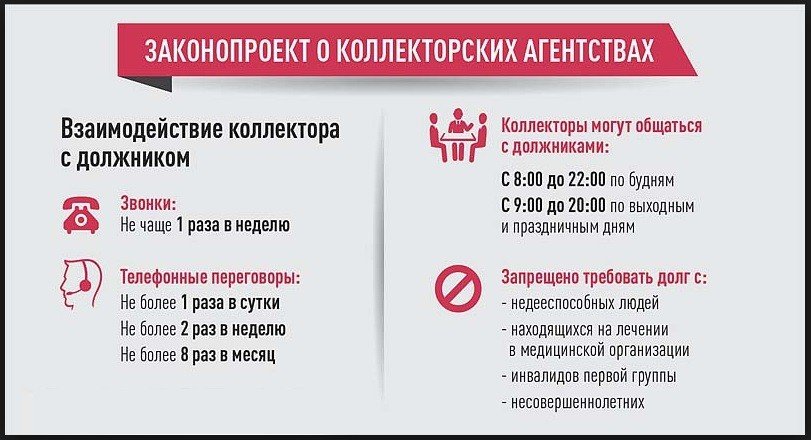

Взаимодействие с должником | |

| Запрещается: | Права коллекторов: |

| 1. Скрывать ФИО представителя коллекторской компании и ее наименование (следует сообщать эту информацию каждый раз в начале взаимодействия с заемщиком). В письменных сообщениях, помимо этого обязательно указываются следующие сведения о кредиторе: — номер телефона (скрывать его запрещается при любых обстоятельствах); — ИНН; — ОГРН. 2. Применять физическую силу. 3. Угрожать расправой. 4. Портить имущество должника, в том числе угрожать навредить его собственности. 5. Оказывать психологическое давление на заемщика и его родственников. 6. Любым способом унижать честь и достоинство должника, а также доносить до него неверную информацию относительно суммы долга, ответственности за неуплату и др. | 1. Личная встреча: — строго с 9.00 до 22.00 по рабочим дням; — с 9.00 до 20.00 по праздничным дням и выходным; — не более одного раза в неделю. 2. Общение по телефону: — не чаще одного раза в сутки; — с 9.00 до 22.00 в рабочие дни (до 20 в праздники и выходные); — не чаще двух раз в неделю; — не более восьми раз в месяц. 3. СМС, письма и другие текстовые и голосовые сообщения (с 20.00 до 22.00 в будни и до 20.00 в выходные): — не более двух раз в сутки; — четыре раза в неделю; — 16 раз в месяц. 4. Коллектор может заключить с должником специальное соглашение о взаимодействии, но второй вправе отозвать его в любой момент (уведомив кредитора по почте под расписку или через нотариуса). |

Взаимодействие с родственниками или третьими лицами разрешается, если: | |

| — на это есть согласие должника (письменное); — сами родственники не возражают; — у кредитора есть письменное подтверждение третьих лиц об их участии в подобных мероприятиях. | |

Отказ должника от взаимодействия возможен, если он произошел: | |

| — не ранее 4 месяцев после начала просрочки основного долга; — не ранее 2 месяцев после вступления в силу судебного постановления о взыскании долга (при наличии заявления об отказе взаимодействия); — не ранее одного месяца после вступления в силу судебного решения о взыскании долга (если заявление о нежелании взаимодействовать с кредитором, еще не было составлено). Представителем должника может быть только адвокат (о наличии которого следует уведомить коллектора). Кредитор обязан разъяснить заемщику все правила оформления заявления об отказе сотрудничать. | |

Разглашение сведений | |

| Передача кредитором кому-либо информации о займе или личных данных должника запрещена. Это требование включает в себя распространение сведений через: — интернет; — телефон; — надписи в доме пребывания или прописки заемщика; — сообщения по месту работы должника и др. | |

Коллекторы могут взаимодействовать с заемщиком, если он: | |

| — недееспособен; — несовершеннолетний (кроме законно эмансипированных лиц); — инвалид 1 группы; — признан судом банкротом; — находится на лечении в больнице. | |

Запрещается: | |

| — продажа долга кредитной организацией третьим лицам без согласия заемщика; — сокрытие телефонных номеров или электронных адресов при осуществлении работы (все контакты должны официально принадлежать коллекторскому агентству); — привлечение более одного агентства для работы с должником. | |

Кроме вышеперечисленных новшеств, Правительство РФ собирается создать специальный орган, регулирующий деятельность коллекторских компаний, а именно:

- ведущий реестр подобных организаций;

- осуществляющий мониторинг кредитного рынка;

- контролирующий своих представителей;

- своевременно реагирующий на нарушения в этой сфере бизнеса.

Кто может осуществлять коллекторскую деятельность

По принятому закону круг лиц и организаций, имеющих право взимать долги с заемщика, ограничен. Это может быть:

- компания, непосредственно предоставившая заем;

- банк, одобривший кредит;

- организация, к которой перешло право взимания долга (со статусом банка или коллектора, включенного в госреестр).

Критерии отбора коллекторских агентств следующие:

- основной вид деятельности — возвращением долгов по кредитам;

- хорошая деловая репутация;

- нахождение на учете в госреестре;

- наличие страхового договора на сумму не менее 10 млн. рублей в год (на случай причинения убытков заемщику в процессе работы);

- отсутствие у представителей организации судимости (за преступления против личности, экономические нарушения и др.);

- наличие сайта в интернете, а также необходимого программного обеспечения и оборудования для работы с должником;

- уставной капитал компании не менее 10 млн. рублей;

- нахождение организации на учете в реестре операторов, которым разрешена обработка персональных данных.

Когда вступит в силу

Новый закон вступил в силу с 3 июля 2019 года (сразу после публикации). Его 21 статья начала действовать только с 1 января 2019 года. Она и включает в себя положения о деятельности коллекторских организаций.

Коллекторы сегодня

С момента публикации нового закона все предписания, указанные в нем, должны строго исполняться. До этого момента защиту заемщика регламентировал ФЗ «О деятельности по взысканию просроченной задолженности». Согласно его пунктам:

- нельзя было привлекать более 1 коллектора для работы с заемщиком;

- о передаче полномочий по взысканию кредита должник должен был быть уведомлен заранее;

- запрещалось скрывать любые сведения о коллекторе или его представителе (ФИО, должность, контактные данные);

- взаимодействие должно было осуществляться с 6.00 до 22. 00 (но не более 3 раз в день).

К сожалению, на практике деятельность коллекторских агентств никто не контролировал, и зачастую они выходили за рамки закона. Новый правовой акт призван изменить такое положение вещей.

Что грозит кредиторам

Наказание за невыполнение закона о коллекторской деятельности осуществляется в зависимости от статуса нарушителя административного права (ФЗ №231).

Кредитор | Коллекторское агентство |

Представитель (физическое лицо) | |

от 5 до 50 тысяч рублей | — |

Должностное лицо при исполнении | |

от 10 до 100 тысяч рублей или отстранение от работы до 12 месяцев | от 20 до 200 тысяч рублей или отстранение от работы до 12 месяцев |

Юридическое лицо | |

от 20 до 20 тысяч рублей | от 50 до 500 тысяч рублей или приостановка деятельности организации на 3 месяца |

Последние новости

После публикации нового закона можно услышать следующие прогнозы, сделанные экономическими экспертами, Ассоциацией российских банков и другими заинтересованными организациями:

- рынок просроченных долгов по кредитам увеличит свой объем (в 2019 году он составил 1 триллион рублей);

- появление огромного количества судебных тяжб из-за принципиального отказа некоторых граждан взаимодействовать с кредиторами (по прогнозам, количество вновь открытых судебных дел будет равняться 2 млн.);

- негативное отражение нового порядка на должниках, которые добросовестно платят по кредитам (введение дополнительных санкций, повышение ставок на момент взятия займа и др.);

- из-за решения споров с должниками в судебном порядке (в большинстве случаев) увеличится вероятность того, что ограничительные меры в виде ареста имущества или счетов коснутся большего количества заемщиков, чем в прошлом;

- эффективность работы коллекторских бюро снизится на 50%.

Закон принят и начал действовать. Его эффективность и целесообразность покажет будущее. Но уже сейчас ясно, что большинство проблем кредитного рынка не решить без ограничения размера займов и процентов по ним. А существенных изменений в работу недобросовестных коллекторов закон может и не принести.

Источник: http://masterurist.ru/novyj-zakon-o-kollektorah-i-kollektorskoj-dejatelnosti/